Amortisasi – Berbicara soal amortisasi mungkin hanya sebagai orang yang mengetahuinya terutama untuk mereka yang ahli dalam bidang akuntansi. Akuntansi merupakan salah satu keterampilan yang diperlukan setiap orang dengan tujuan untuk membantu setiap individu agar terampil dan bijak dalam melakukan manajemen keuangan.

Akuntansi adalah proses mencatat, meringkas, mengolah, mengklasifikasi dan menyajikan sebuah data transaksi serta berbagai aktivitas terkait dengan finansial atau keuangan. Adanya akuntansi ini akan memudahkan seseorang dalam pengambilan keputusan dan menjadi lebih terampil serta bijak dalam melakukan pengelolaan manajemen keuangan.

Berbicara mengenai akuntansi, pastinya kegiatan yang satu ini berkaitan dengan perhitungan dalam sebuah transaksi. Akuntasi dibutuhkan di MACAM-MACAM USAHA DAGANG, baik kecil maupun besar. Salah satu kegiatan yang sangat berkaitan dengan akuntansi yaitu Amortisasi. Lantas apa itu amortisasi? Sederhanya amortisasi adalah penyusutan sebuah objek.

Amortization diterapkan dalam perusahaan seperti Goodwill sebagai prosedur, dimana terjadinya penyusutan nilai aktiva tidak berwujud. Nah, bagi anda yang belum tahu maksud dari amortization ini, berikut inspired2write akan sajikan ulasan lengkapnya. Jadi bagi yang belum mengetahuinya, silahkan simak ulasan mendalam dari inspire2write di bawah ini.

Pengertian Amortisasi Beserta Metode dan Contohnya

Dalam perhitungan manajemen keuangan dalam perusahaan amortisasi harus dilakukan secara taat azas dan konsisten. Pengeluaran dilakukan sebelum perusahaan mulai beroperasi komersial yang memiliki manfaat lebih dari 1 tahun dapat dikapitalisasikan. Adapun pengertian, metode, dan contoh amortisasi, sebagai berikut.

Pengertian Amortisasi

Amortisasi atau Amortization adalah prosedur pengurangan yang secara bertahap mengurangi nilai biaya suatu aktiva dengan umur manfaat yang terbatas atau aktiva tak berwujud lain lewat pembebanan berkala ke pendapatan. Amortization juga diartikan sebagai pengurangan utang dengan pembiayaan pokok dan bunga secara teratur dengan jumlah tertentu, sehingga pinjaman akan terbayar pada saat jatuh tempo.

Perbedaan Amortisasi dengan Depresiasi

Meskipun sama-sama diartikan sebagai penyusutan sebuah objek, namun Amortisasi dan depresiasi itu berbeda. Depresiasi adalah biaya penyusutan harta tetap terhadap manfaatnya, contohnya kendaraan. Sedangkan Amotisasi adalah prosesdur, dimana terjadinya penyusutan pada pengurangan nilai aktiva tak berwujud setiap periode akuntansi, contohnya Goodwill.

Metode Amortisasi

Dalam perhitungan amortization secara fiskal tercantum dalam UU No. 36 Tahun 2008 Pasal 11 A tentang Pajak Penghasilan. Dalam peraturan tersebut metode yang diperbolehkan secara fiskal meliputi :

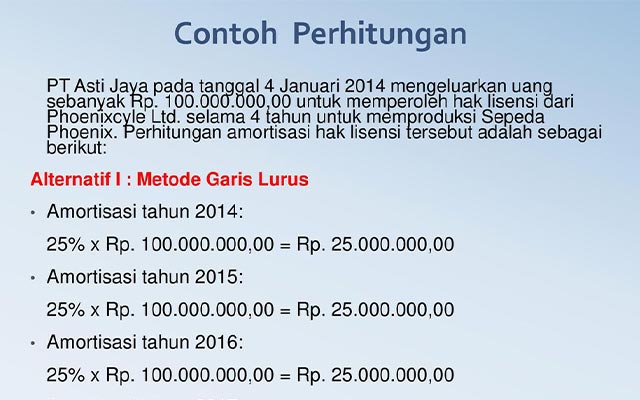

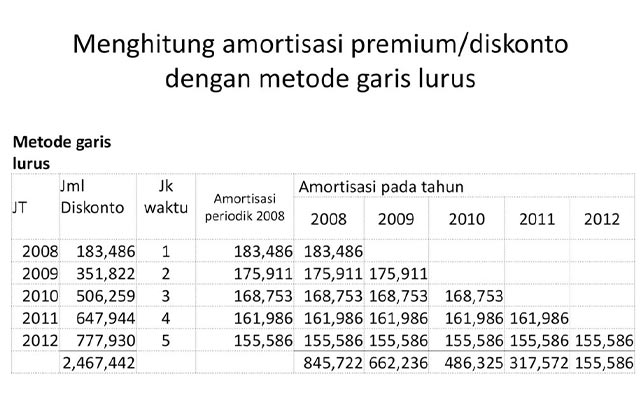

1. Metode Garis Lurus (Straight Line Method)

Metode garis lurus adalah metode yang digunakan untuk menghitung amortization aset tak berwujud yang dilakukan pada bagian-bagian yang sama besar dengan penerapan tarif atas pengeluaran selama masa manfaat yang telah ditentukan.

2. Metode Saldo Menurun (Declining Balance Method)

Metode saldo menurun adalah metode yang digunakan untuk menghitung amortization dalam bagian-bagian yang menurun dengan cara menerapkan tarif atas nilai sisa buku dan nilai sisa buku pada akhir masa manfaat.

Jurnal Amortisasi

Silahkan simak cotoh perhitungan berikut ini :

Sebuah perusahaan memiliki hak patent untuk membuat suatu materi pembelajaran tertentu. Harga perolehan patent tersebut sebesar Rp. 2.400.000 dan akan susut dalam waktu 10 tahun.

Maka perhitungan setiap tahunnya yaitu :

Rp. 2.400.000 : 10 tahun = Rp. 240.000

Jurnal penyesuaian untuk mencatat hak patent setiap tahunnya pada akhir periode. Maka penulisan jurnal amortisasi yaitu sebagai berikut :

| Amortisasi Patent | Rp. 240.000 |

| Patent | Rp. 240.000 |

Contoh Amortisasi

Perusahaan sering kali melakukan penghapusan beberapa harta tak terwujud untuk dapat memulai amortization. Sering juga dilakukan terhadap setiap nilai yang dibayar atas pembelian preferen dan obligasi. Amortisasi Obligasi adalah mengalokasikan selisih antara nilai dengan harga pasar obligasi yang lebih rendah ke laba dan rugi pada periode-periode sepanjang batas waktu obligasi. Adapun contoh amortazation, sebagai berikut.

Contohnya seperti perusahaan yang memiliki pinjaman sebesar 10 juta. Setiap tahun perusahaan mengangsur sebesar 200 ribu. Maka perusahaan tersebut telah melakukan amortisasi pinjaman sebesar 200 ribu per tahun.

Kapan Mulainya Amortisasi

Atas aset tidak berwujud Amortisasi dimulai pada bulan pengeluaran, terkecuali untuk bidang usaha tertentu yang tercantum dalam Peraturan Menteri Keuangan No. 248/PMK.03/2008 yakni :

1. Bidang Usaha Kehutanan

Ialah bidang usaha hutan, kawasan hutan serta hasil hutan yang tanamannya dapat diolah atau diproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari 1 tahun lamanya.

2. Bidang Usaha Perkebunan Tanaman Keras

Ialah bidang usaha perkebunan berupa tanaman keras dan dapat diproduksi berkali-kali dan baru menghasilkan setelah penanaman dilakukan lebih dari 1 tahun.

3. Bidang Usaha Peternakan

Ialah bidang usaha peternakan, dimana hewan ternak dapat diproduksi berkali-kali dan baru dapat dijual atau menghasilkan setelah dipelihara sekurang-kurangnya selama 1 tahun.

Nilai aktiva atas pengeluaran untuk memperoleh aset tak berwujud dan pengeluaran lainnya untuk bidang usaha dimulai pada bulan produksi komersial, bulan dimana penjualan mulai dilakukan.

Demikian informasi yang dapat inspired2write.com sajikan untuk anda. Dalam hal manajemen keuangan, membutuhkan sebuah perhitungan yang tepat. Demikian informasi yang dapat kami sajikan, semoga informasi di atas bermanfaat untuk anda semuanya.