Jurnal Pembalik – Dalam kegiatan peritungan laporan manajemen keuangan, dibutuhkan sebuak ketelitian dalam menyusun data transaksi keuangan. Hal ini tentunya membutuhkan sebuah hal yang memudahkan pembuatan laporan tersebut.

Seperti yang sudah kita ketahui, bahwa dalam bidang akuntansi tentunya sangat berkaitan erat dengan yang namanya perhitungan dan angka-angka. Maka dari itu penyusunan laporan keuangan harus dilakukan oleh orang yang ahli di bidang akuntansi.

Hal ini dikarenakan agar FUNGSI MANAJEMEN keuangan dapat berjalan lancar, sehingga akan meminimalisir kesalahan atau kekeliruan dalam laporan keuangan. Nah, dalam membuat laporan keuangan, akan dengan mudah jika menggunakan jurnal.

Ada beberapa jurnal yang sifatnya wajib dan ada juga yang bersifat tidak wajib atau opsional. Salah satu jurnal opsional yang sangat membantu membuat laporan keuangan yaitu jurnal pembalik. Adapun informasi lengkap seputar jurnal pembalik sebagai berikut.

Pengertian Jurnal Pembalik Beserta Dengan Fungsi, Manfaat dan Contohnya

Pada kesempatan kali ini inspired2write akan menyajikan informasi terkait jurnal pembalik, mulai dari pengertian, fungsi, manfaat, dan contohnya. Jadi bagi anda yang belum mengetahuinya, maka inilah saat yang paling mengetahuinya. Adapun informasi lebih lengkapnya, silahkan simak ulasan di bawah ini.

Pengertian Jurnal Pembalik

Jurnal Pembalik merupakan jurnal untuk membalik jurnal penyesuaian yang memicu akun neraca. Dengan kata lain jurnal ini memiliki istilah reverse entry yang dibuat pada awal periode akuntansi berikutnya untuk membalik jurnal penyesuaian yang memicu munculnya perkiraan riil baru.

Fungsi Jurnal Pembalik

Adapun fungsinya sebagai berikut.

- Memudahkan pencatatan transaksi pada awal periode akuntansi yang baru.

- Menyederhanakan penyusunan jurnal pada periode akuntasi selanjutnya.

- Meminimalisir kesalahan atau kekeliruan yang mungkin bisa terjadi pada penyusunan jurna penyesuaian.

Manfaat Jurnal Pembalik

Adapun manfaatnya yaitu sebagai berikut :

- Dapat mempermudah pencatatan transaksi dalam hal pembuatan laporan keuangan.

- Dapat menyusun jurnal pada periode berikutnya secara sederahan.

- Untuk menghindari kesalahan pada saat menyusun laporan keuangan.

Cara Menyusun Jurnal Pembalik

Cara menyusunya sendiri terbilang sangat mudah. Sederhanya anda hanya perlu mengembalikan posisi kredit dan debit dalam suatu akun di awal periode akuntansi. Akun yang ada pada jurnal pembalik juga akan sama seperti yang ada pada jurnal penyesuaian yang sebelumnya sudah disusun pada akhir periode.

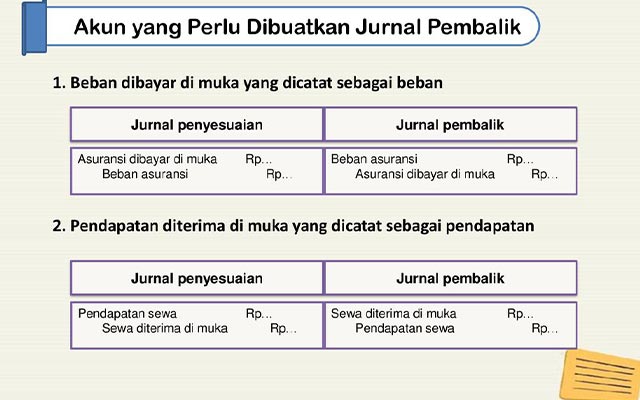

Akun Yang Perlu Dibuat Jurnal Pembalik

Perlu anda ketahui, tidak semua akun jurnal penyesuaian harus dibuatkan jurnal pembalik. Suatu akun jurnal penyesuaian membutuhkan jurnal ini ditandai, jika suatu akun jurnal penyesuaian menimbulkan akun riil yang baru, namun belum terlihat di neraca saldo. Adapun beberapa akun tersebut meliputi.

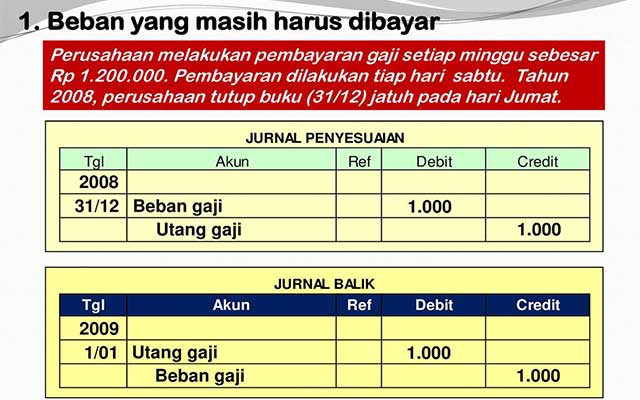

1. Beban Yang Masih Harus Dibayar

Beban yang masih harus dikeluarkan oleh sebuah perusahaan pada akhir periode akuntansi, sehingga beban tersebut masih akan berlanjut hingga periode akuntansi berikutnya.

2. Beban Yang Dibayar di Muka

Maksudnya yaitu beban yang sudah dibayar, namun belum dicatat sebagai beban pada periode tersebut. Beban yang dibayar di muka biasanya terjadi jika perusahaan membayar biaya transaksi dari pengeluaran perusahaan pada periode tertentu.

3. Pendapatan Yang Masih Akan Diterima

ialah pendapatan yang sudah terjadi, akan tetapi belum diakui sebagai pendapatan perusahaan karena beberapa alasan.

4. Pendapatan Yang Diterima di Muka

Maksudnya ialah pendapatan yang sudah diterima oleh perusahaan pada awal transaksi namun belum dilakukan kepada pelanggan.

5. Pemakaian atas Perlengkapan

Pemakaian yang digunakan terus-menerus oleh perusahaan dan dicatat sebagai beban dalam jurnal penyesuaian.

Contoh Soal Jurnal Pembalik

1. Beban Yang Dibayar di Muka

Misalkan, setiap tanggal 1 Desember 2018 pembayaran uang sewa untuk 1 tahun yaitu sebesar Rp. 2.400.000. Maka pencatatan pada jurnalnya sebagai berikut.

| Beban Sewa | Rp. 2.400.000 |

| Kas | Rp. 2.400.000 |

Adapaun pada 31 Desember 2018, maka pembuatan jurnal penyesuaiannya sebagai berikut.

| Sewa Yang Dibayar di Muka | Rp. 2.200.000 |

| Beban Sewa | Rp. 2.200.000 |

Sehingga ayar pembalikan jurnal dari transaksinya, yaitu

| Beban Sewa | Rp. 2.200.000 |

| Sewa Yang Dibayar di Muka | Rp. 2.200.000 |

2. Pendapatan Yang Diterima di Muka

Penghasilan sewa yang belum direalisasikan akan dicatat sebagai pendapatan. Misalkal, pada 1 September 2018 perusahaan telah menerima sewa Rp. 2.400.000 untuk 6 bulan. Maka jurnal yang dibuat saat transaksi, sebagai berikut.

| Kas | Rp. 2.400.000 |

| Pendapatan Sewa | Rp. 2.400.000 |

Maka pada 31 Desember 2018, jurnal penyesuaian dibuat seperti berikut.

| Pendapatan Sewa | Rp. 800.000 |

| Sewa yang diterima di Muka | Rp. 800.000 |

Adapun jurnal pembalik atas transaksi tersebut sebagai berikut.

| Sewa yang diterima di Muka | Rp. 800.000 |

| Pendapatan Sewa | Rp. 800.000 |

4. Beban Yang Belum Dibayar

Sebagai contoh, pada tanggal 31 Desember 2016 terdapat gaji yang belum dibayar dengan jumlah sebagai berikut :

- Rp. 1.750.000 untuk gaji karyawan pemasaran.

- Rp. 1.500.000 untuk gaji karyawan kantor.

Apabila beban akan dibayar pada tanggal 1 Januari 2018, maka jurnal penyesuaiannya sebagai berikut.

Jurnal Penyesuaian 31 Desember 2016

| Beban Gaji Karyawan Pemasaran | Rp. 1.750.000 |

| Beban Gaji Karyawan Kantor | Rp. 1.500.000 |

| Utang Gaji | Rp. 3.250.000 |

Ayat jurnal pada 1 Januari 2018 yaitu sebagai berikut

| Utang Gaji | Rp. 3.250.000 |

| Beban Gaji Karyawan Pemasaran | Rp. 1.750.000 |

| Beban Gaji Karyawan Kantor | Rp. 1.500.000 |

Sedangkan, jurnal yang dibuat saat pembayaran gaji sebagai berikut

| Beban Gaji Karyawan Pemasaran | Rp. 1.750.000 |

| Beban Gaji Karyawan Kantor | Rp. 1.500.000 |

| Kas | Rp. 3.250.000 |

5. Pendapatan Yang Belum Diterima

Misalkan, setiap tanggal 1 Mei dan 1 November, sebuah perusahaan menerima bungan sebesar 600 ribu. Ayat jurnal penyesuaian yang harus dibuat pada 31 Desember 2018 adalah sebagai berikut.

| Putang Bunga | Rp. 600.000 |

| Pendapatan Bunga | Rp. 600.000 |

Adapun jurnal yang dibuat pada 1 Januari 2019, sebagai berikut.

| Pendapatan Bungan | Rp. 200.000 |

| Piutang Bunga | Rp. 200.000 |

Sedangkan untuk jurnal yang dibuat saat pembayaran 1 Mei 2019, sebagai berikut.

| Kas | Rp. 600.000 |

| Putang Bunga | Rp. 600.000 |

Itulah informasi yang dapat inspired2write.com sajikan untuk anda. Umumnya pembuatan jurnal reverse entry ini dalam perusahaan merupakan sebuah opsional tergantung kebutuhan. Yang paling penting yaitu UNSUR MANAJEMEN yang harus tertata. Sekian dari kami dan semoga informasi di atas bermanfaat.